「富裕層向け金融マーケティングについて調べても、自社に合う進め方が分からない」——そのように迷っていませんか。

実務上の答えは、 富裕層向けの金融マーケティングは、通常の個人顧客向けとは全く異なるアプローチが必要です。純金融資産1億円以上の富裕層は、国内でわずか約2.9%の世帯でありながら、個人金融資産全体の約26%を保有しており(野村総合研究所 2023年調査)、金融機関にとって最重要セグメントのひとつです。

この記事でわかること

- 富裕層向け金融マーケティングとは?一般顧客向けとの根本的な違い

- 富裕層が金融サービスに求める5つの価値

- 【業態別】富裕層向け金融マーケティング戦略

- 富裕層に響く金融マーケティング手法9選

しかし、富裕層はマスメディア広告や画一的な営業手法には全く反応しません。本記事では、プライベートバンク・証券・信託・保険・ファミリーオフィスなど金融業態別のマーケティング戦略から、金融商品取引法・保険業法・個人情報保護法の遵守事項、2026年最新のAI活用・ESG対応まで、富裕層向け金融マーケティングの全体像を徹底解説します。

【結論】富裕層向け金融マーケティングとは?一般顧客向けとの根本的な違い

富裕層向け金融マーケティングとは、純金融資産1億円以上(準富裕層は5,000万円以上)の個人・同族法人をターゲットに、資産運用・保全・承継・節税などの金融ソリューションを訴求する施策全般です。

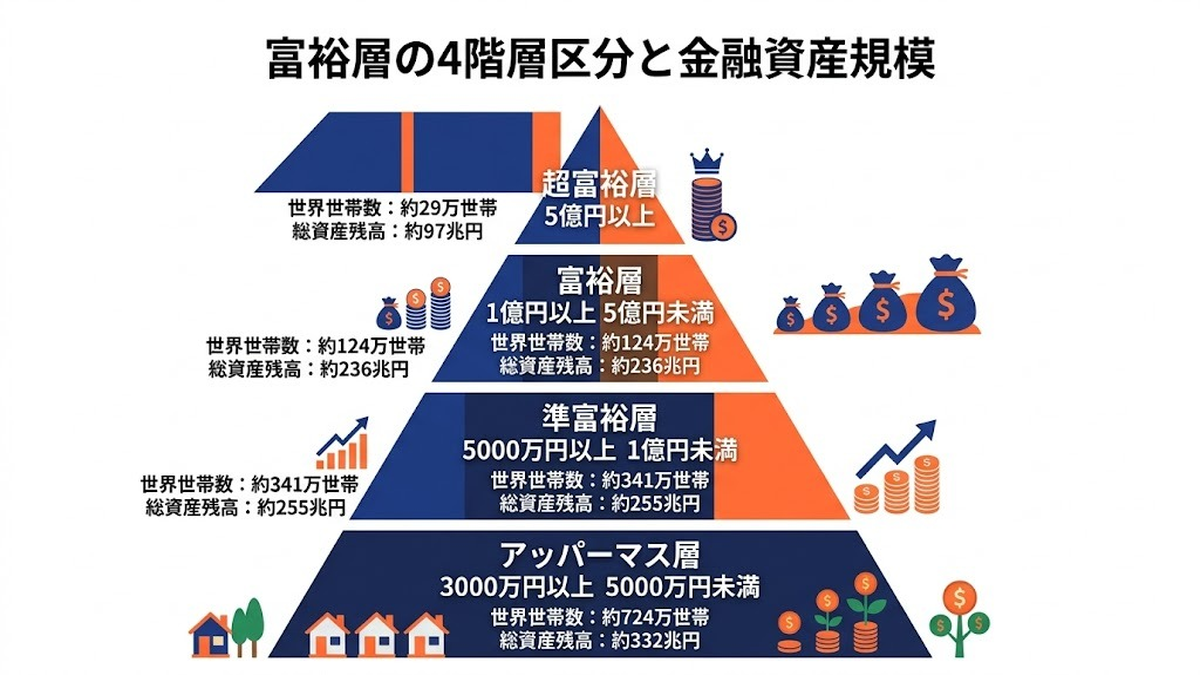

富裕層の4階層区分と金融資産規模

野村総合研究所の最新調査(2023年3月発表)では、純金融資産保有額により以下の4階層に区分されます。

| 階層 | 純金融資産 | 世帯数(2021年) | 保有資産合計 | 主な金融ニーズ |

|---|---|---|---|---|

| 超富裕層 | 5億円以上 | 約9.0万世帯 | 約105兆円 | ファミリーオフィス・海外分散・事業承継 |

| 富裕層 | 1〜5億円未満 | 約139.5万世帯 | 約259兆円 | プライベートバンク・信託・相続対策 |

| 準富裕層 | 5,000万〜1億円未満 | 約325.4万世帯 | 約258兆円 | ウェルスマネジメント・ラップ口座 |

| アッパーマス層 | 3,000万〜5,000万円未満 | 約726.3万世帯 | 約332兆円 | IFA・ロボアド・投信積立 |

金融機関が富裕層セグメントを重視する3つの理由

一件あたりの預かり資産が大きく、運用手数料・信託報酬が積み上がる。さらに相続により次世代へ承継されればLTVは2〜3世代に及ぶ。

一般層のリテール収益が縮小する中、富裕層向けコンサルティング収益は安定的に成長している(金融庁「リテール分野の経営動向」)。

富裕層コミュニティは閉じており、満足した1人の顧客が新規3〜5人の富裕層顧客を紹介する。口コミ効果が最大の成長ドライバーになる。

一般顧客向けマーケティングとの5つの違い

| 比較軸 | 一般顧客向け | 富裕層向け |

|---|---|---|

| 主要チャネル | TVCM・新聞・ネット広告・店舗 | 紹介・外商・セミナー・私的交流 |

| メッセージ | 商品スペック・金利・キャンペーン | 信頼・守秘・総合提案・長期関係 |

| 意思決定者 | 本人 | 本人+税理士+弁護士+家族 |

| 検討期間 | 数日〜数週間 | 6ヶ月〜数年 |

| KPI | CPA・CVR | AUM(預かり資産)・紹介率・継続率 |

競合金融機関の富裕層顧客にアプローチしたい方へ。

ライバルマーケティング広告なら、競合サイトを訪問した見込み顧客を狙い撃ちできます。

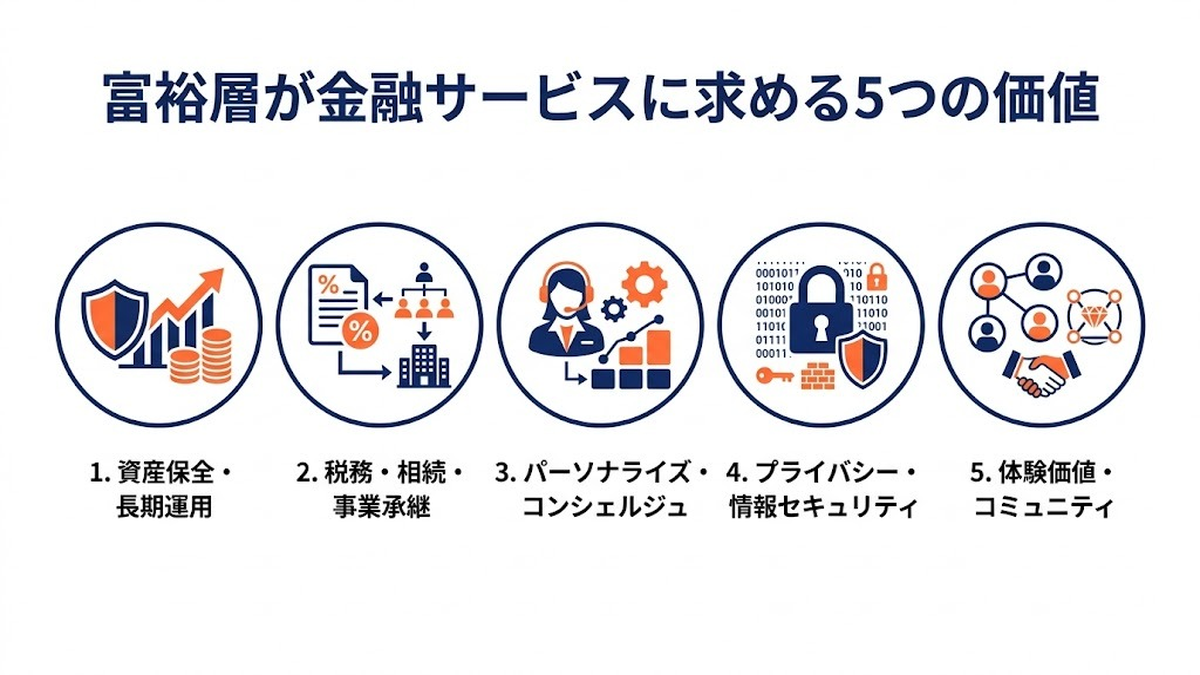

富裕層が金融サービスに求める5つの価値

富裕層が金融機関を選ぶとき、利回りや手数料だけで判断することはほぼありません。より上位の価値観に応えられるかが決め手になります。

① 資産保全と長期安定運用

富裕層の第一優先は「増やす」より「減らさない」です。インフレ・円安・地政学リスクを踏まえたグローバル分散、実物資産(不動産・金・美術品)の組み込み、リスクヘッジ型オルタナティブ投資(ヘッジファンド・プライベートエクイティ)への関心が高い傾向にあります。

② 税務・相続・事業承継の総合提案

富裕層にとって、運用リターンよりも税コストの最適化のほうがインパクトが大きい場合があります。相続税の最高税率は55%(国税庁 相続税率表)に達するため、生前贈与・法人化・信託・生命保険活用など、税理士・弁護士と連携した総合スキーム提案が必須です。

③ パーソナライズ・コンシェルジュ対応

「自分専属」の担当者がつき、24時間365日相談できる体制が好まれます。マスメール・マス広告は逆効果で、手書きの手紙・直筆署名入りレター・個別の誕生日アプローチなど、きわめて属人的な対応が効きます。

④ プライバシーと情報セキュリティ

保有資産や家族構成は最上級の機密情報です。個人情報保護委員会のガイドラインを超えるレベルのセキュリティ体制、外部漏洩対策、取引履歴の匿名化処理などを訴求できると信頼が高まります。

⑤ 体験価値とコミュニティ

富裕層限定のイベント(美術展プライベートビューイング、著名人との夕食会、海外ゴルフツアー等)やメンバーシップコミュニティへの招待が、金融サービスそのもの以上に関係性を深めます。金融商品は体験価値の「入場チケット」として機能します。

【業態別】富裕層向け金融マーケティング戦略

金融業態により富裕層への適切なアプローチは大きく異なります。自社の業態と強みに応じた戦略設計が不可欠です。

プライベートバンク(PB)

対象は純金融資産5億円以上の超富裕層。最低預入額を設け、専属RM(リレーションシップマネージャー)が運用・税務・相続・事業承継を包括カバーします。マーケティングは 紹介制+クローズド・セミナー が中心で、マス広告はほぼ使いません。

証券会社・ウェルスマネジメント部門

純金融資産1億〜5億円の富裕層をメイン対象に、ファンドラップ・SMA(セパレートリー・マネージド・アカウント)・仕組債・外債などを提案。デジタル媒体では日経電子版、東洋経済、Bloomberg日本版などの経済誌広告とタイアップ記事が機能します。

信託銀行

遺言信託・家族信託・暦年贈与信託など、相続×運用の総合提案が強み。70代以降のシニア富裕層向けには、会員誌・カルチャースクール・相続セミナーが有効。税理士法人との業務提携が紹介流入の起点になります。

生命保険(外資系・変額)

相続税評価額圧縮・代償分割原資・法人保険による事業承継対策など、節税スキーム込みで提案する形が主流。FP・税理士からの紹介チャネルが最重要で、士業向け勉強会やパートナープログラムを構築することが広告施策より効果的です。

ファミリーオフィス・IFA(独立系)

特定金融機関に属さない中立ポジションが強みです。オウンドメディア・YouTube・書籍出版を通じた情報発信でブランドを構築し、紹介経由のインバウンド獲得を目指すモデルが定着しつつあります。

| 業態 | 主要ターゲット | 最適媒体・手法 | KPI |

|---|---|---|---|

| プライベートバンク | 5億円以上 | 紹介・クローズドイベント | AUM・紹介数 |

| 証券WM | 1〜5億円 | 経済誌・セミナー・DM | 預かり資産・手数料 |

| 信託銀行 | シニア富裕層 | 会員誌・相続セミナー・士業連携 | 信託受託残高 |

| 生命保険 | 法人オーナー・医師 | 税理士紹介・勉強会 | 年換算保険料 |

| ファミリーオフィス/IFA | 多様(中立志向) | オウンドメディア・書籍・SNS | 預かり資産・顧客数 |

自社サービスを検討している層が「競合の金融機関サイト」も訪問している可能性があります。

ライバルマーケティング広告で競合の顧客に直接アプローチしませんか?

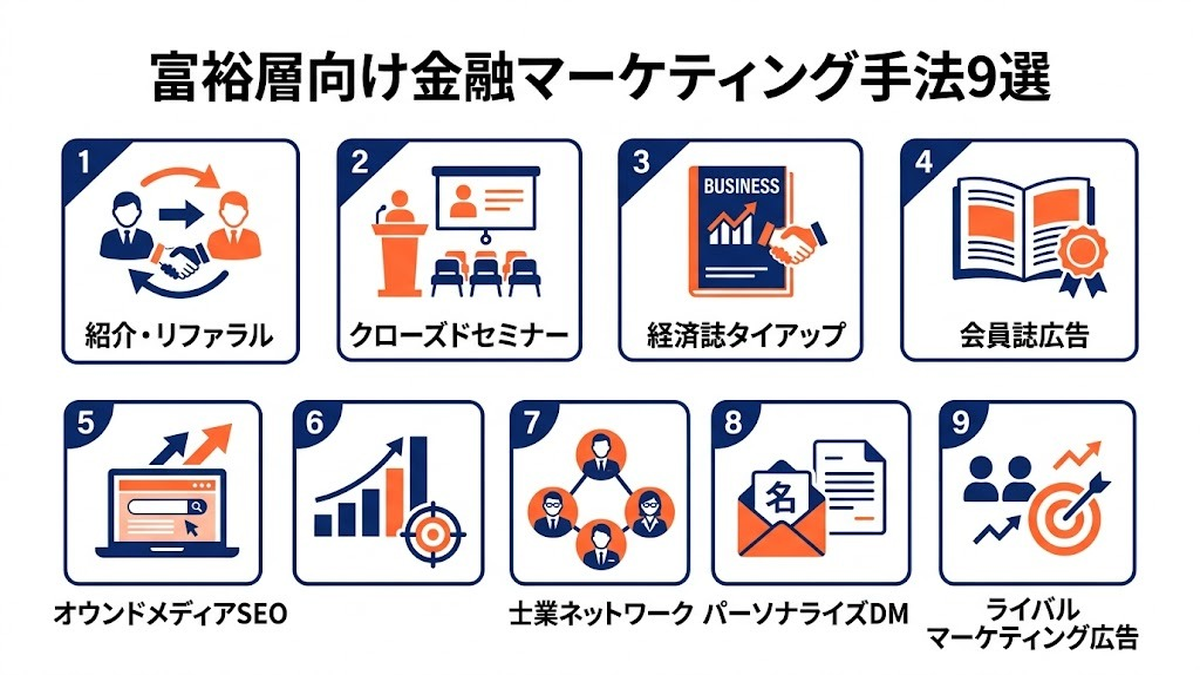

富裕層に響く金融マーケティング手法9選

実務で成果が出ている手法を、オンライン・オフライン・ハイブリッド型に分けて9つ紹介します。

① 紹介・リファラルプログラム

既存の富裕層顧客からの紹介は、CV率が通常広告の10倍以上になることが多い最重要チャネルです。紹介者への特別インセンティブと、被紹介者向けのVIP接遇プロセスをセットで設計します。

② クローズドセミナー・限定イベント

相続・事業承継・海外投資などのテーマで、定員20〜50名程度の少人数セミナーを開催。会場は一流ホテル、講師は著名税理士・エコノミストを招聘。参加者アンケートから個別面談へ誘導します。

③ 経済誌・業界誌タイアップ

日経ヴェリタス、東洋経済、ダイヤモンド、プレジデント、週刊ゴルフダイジェストなどに記事広告を出稿。富裕層は媒体の編集記事への信頼が厚く、広告よりもタイアップ記事のほうが反応率が高くなります。

④ 会員誌・機関誌広告

JR大人の休日倶楽部、JALグローバルクラブ、ANAダイヤモンドサービス、外資系カード会員誌(AMEX・ダイナースプレミア)など、富裕層会員のみに配布される媒体はリーチ効率が極めて高い優良チャネルです。

⑤ デジタル広告・年収ターゲティング

Google広告の世帯収入ターゲティング、Meta広告の詳細ターゲティング、LinkedIn広告の役職×業種ターゲティングで富裕層セグメントに配信。経営者・医師・弁護士向けの職業ターゲティングが有効です。

⑥ オウンドメディア・コンテンツSEO

「相続税 節税」「富裕層 資産運用」「事業承継 信託」などの高関与キーワードで、専門家執筆の深い解説記事を蓄積。富裕層は意思決定前に徹底的に情報収集するため、権威あるオウンドメディアが長期的に流入を生みます。

⑦ 士業・専門家リファラルネットワーク

税理士・弁護士・公認会計士・中小企業診断士との提携が、安定的な紹介流入源になります。定期的な勉強会、共同セミナー、紹介手数料の明確化(各法令の範囲内で)で関係性を構築します。

⑧ パーソナライズDM・手書きレター

既存顧客の誕生日、資産運用の節目、相続発生時などに、経営者・支店長直筆のレターを送付。印刷DMより反応率が5〜10倍高いというデータもあります。

⑨ ライバルマーケティング広告(競合サイト訪問者への再訴求)

競合金融機関のWebサイトを訪問した見込み顧客に、自社の差別化訴求を配信するデジタル手法。富裕層は複数の金融機関を比較検討するため、比較段階での再接触が契約獲得の鍵になります。

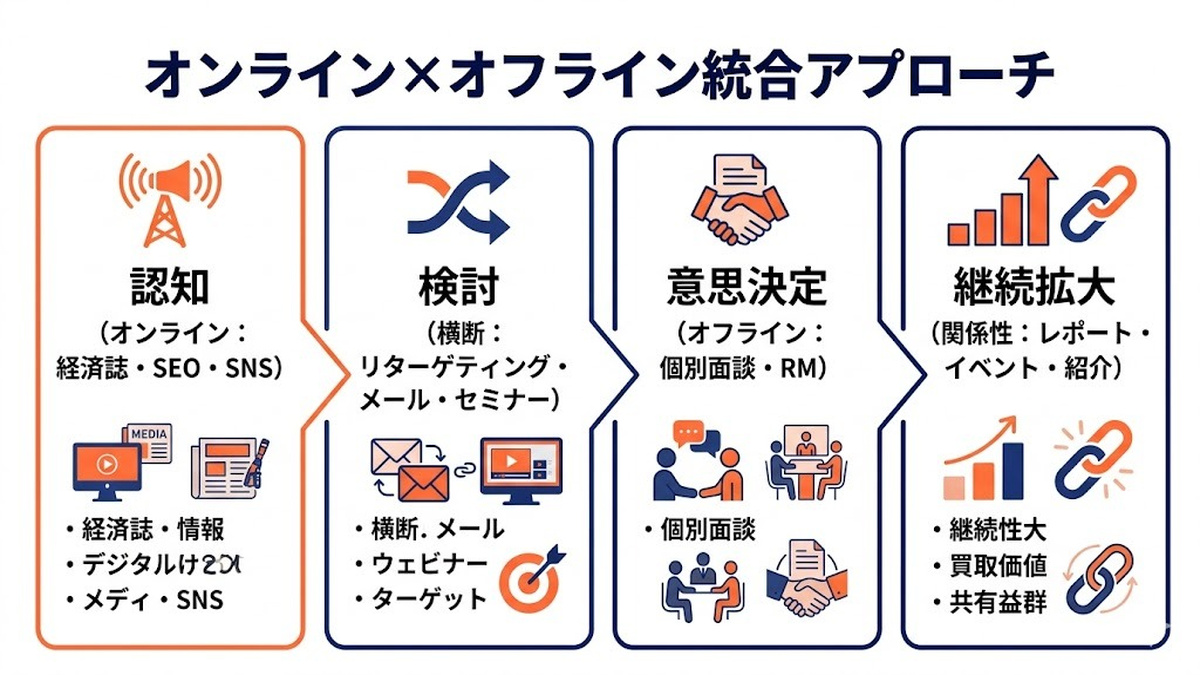

オンライン×オフライン統合アプローチの設計

富裕層は「オンラインで下調べ → オフラインで意思決定」という検討プロセスを踏みます。両チャネルを統合設計することが成約率を最大化します。

認知フェーズ:オンライン主導

経済誌デジタル版、オウンドメディア、YouTube、LinkedIn、Google検索で認知を獲得。ここではブランドの専門性・信頼性を訴求し、即時CVは追いません。

検討フェーズ:オン・オフ横断

リターゲティング広告・メールナーチャリング・クローズドセミナー案内で接触を重ねる。ここで重要なのは消費者庁のデジタルプラットフォーム規制やCookie規制への適応です。

意思決定フェーズ:オフライン主導

個別面談、自宅訪問、専属RM配置、士業同席のクロージングプロセスへ移行。この段階ではマス施策は逆効果になるため、1on1の深度に集中します。

継続・拡大フェーズ:関係性マネジメント

年次レポート、プライベートイベント招待、次世代(子息令嬢)への関係継承で、LTVと紹介を最大化します。

紹介・リファラルマーケティングとLTV最大化

富裕層ビジネスの本質は「紹介」にあります。紹介が生まれる構造を科学的に設計する必要があります。

紹介が生まれる3条件

② 紹介のトリガー:顧客の重要イベント(相続・事業承継・M&A・退任)に寄り添う

③ 紹介しやすい仕掛け:富裕層コミュニティ内で話題にしやすいストーリー、招待状フォーマット

紹介マーケティングの数値管理

紹介率(NRR: Net Referral Rate)、紹介経由CV率、紹介リードのAUM成長率を月次でモニタリング。一般的な目標値は紹介率25〜40%、紹介経由CV率50〜70%です。

LTV最大化のクロスセル・アップセル

初回取引(例:退職金運用)→ 保険見直し → 相続準備 → 次世代資産承継、と顧客のライフイベントに沿って複数商品を積み上げることで、LTVは初回取引の5〜10倍に到達します。

既存顧客の紹介が伸び悩むなら、競合金融機関の顧客への直接アプローチも有効です。

ライバルマーケティング広告なら、紹介以外の新規獲得ルートを構築できます。

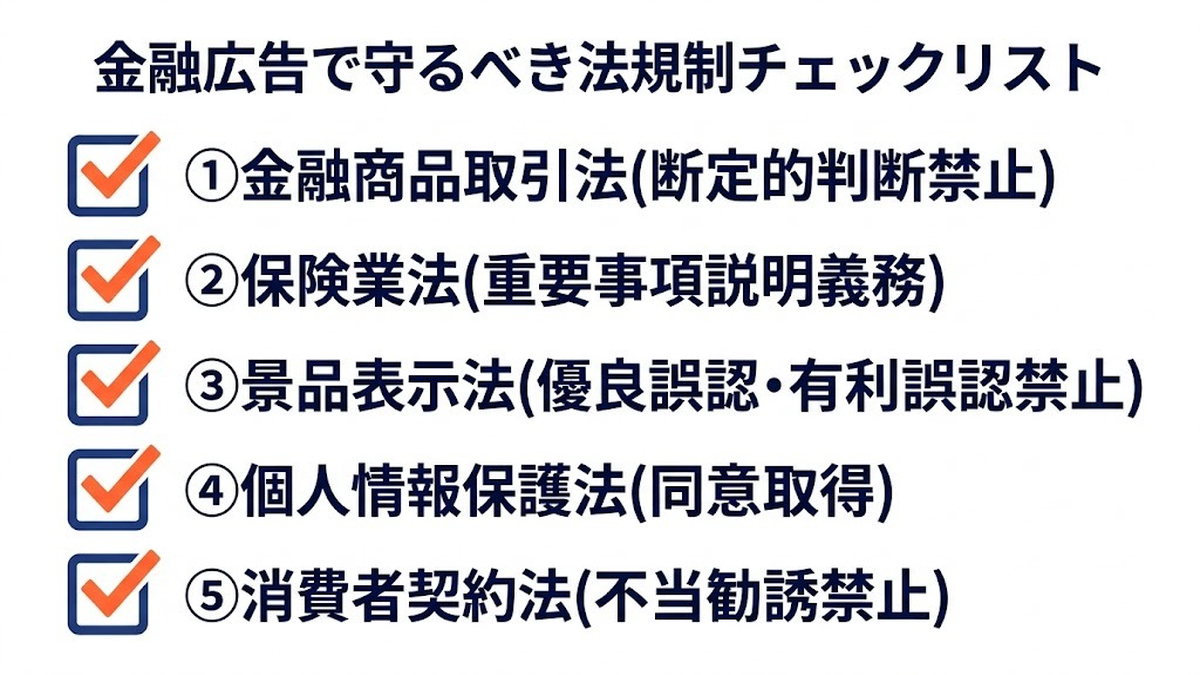

金融広告の法規制とコンプライアンス

金融業界は広告規制がとりわけ厳しい分野です。違反時は行政処分・課徴金・刑事罰に至るため、マーケティング企画段階でコンプライアンス部門と密連携する必要があります。

金融商品取引法(金商法)

金融商品取引法第37条では、断定的判断の提供禁止、誇大広告の禁止、リスク等の表示義務が定められています。運用利回りの表示は過去実績のみ・期間明記・手数料控除後、将来予測は厳禁です。

保険業法

保険業法第300条では、保険募集時の重要事項説明義務、意向把握義務が定められています。広告では商品名・引受保険会社・ご契約のしおり・契約概要・注意喚起情報の表示が必須です。

銀行法・信託業法

預金保険制度の対象範囲の明示、元本保証の有無、信託の分別管理義務などを広告で適切に明示する必要があります。

景品表示法・消費者契約法

景品表示法の優良誤認・有利誤認表示の禁止、消費者契約法の不当勧誘規制が適用されます。「業界No.1」「必ず儲かる」「損失なし」等の表現は基本的にNGです。

個人情報保護法(改正個人情報保護法)

改正個人情報保護法(2022年4月施行)では、仮名加工情報・個人関連情報の取扱い、Cookie等の同意取得、越境移転時の情報提供義務が強化されています。富裕層データは特にセンシティブなため、管理体制を二重三重に構築する必要があります。

| 法律 | 主要規制内容 | 違反時の罰則 |

|---|---|---|

| 金融商品取引法 | 断定的判断・誇大広告の禁止、リスク表示 | 業務停止・課徴金・刑事罰 |

| 保険業法 | 重要事項説明義務、意向把握義務 | 業務改善命令・登録取消 |

| 景品表示法 | 優良誤認・有利誤認の禁止 | 措置命令・課徴金(3%) |

| 個人情報保護法 | 同意取得・越境移転規制 | 命令・1億円以下罰金 |

| 消費者契約法 | 不当勧誘・不利益事実不告知 | 契約取消 |

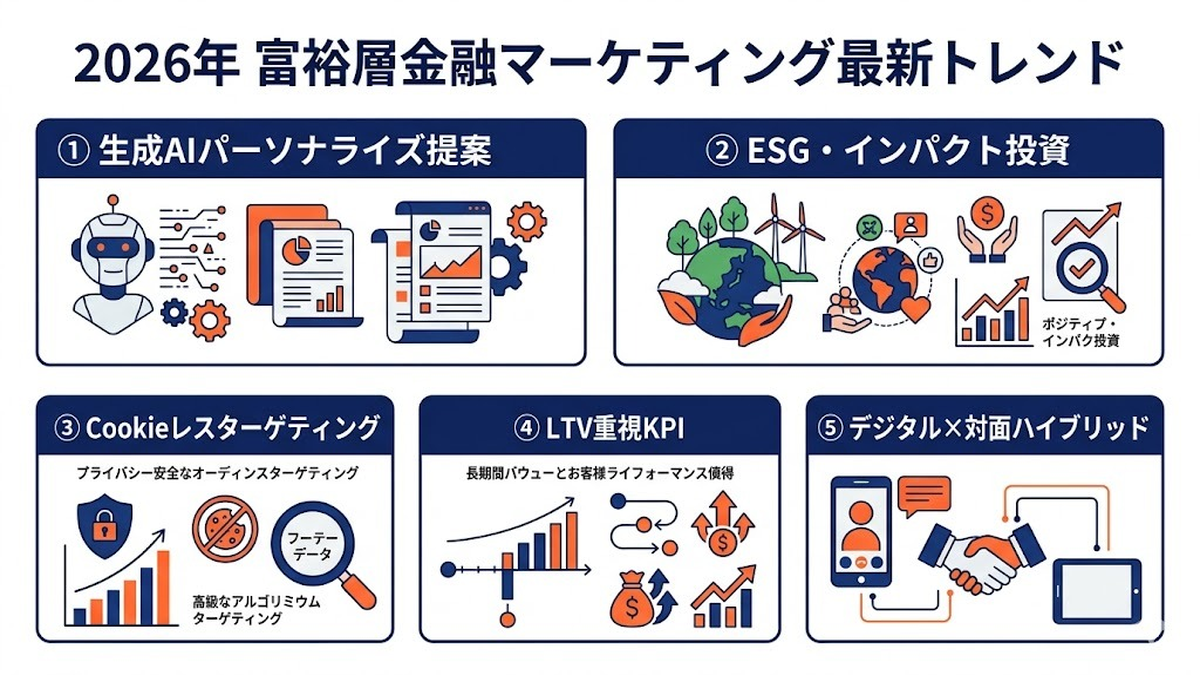

2026年最新トレンド|AI・ESG・データドリブン

2026年の富裕層金融マーケティングは、デジタル技術と富裕層の価値観変化を踏まえた進化が進んでいます。

生成AIによるパーソナライズド提案

顧客の運用履歴・ライフイベント・市場データをAIが統合分析し、担当RMに「次回提案すべき商品」をリアルタイム提示。大手金融機関ではすでにAIアドバイザリー支援ツールが実装されはじめています。

ESG・インパクト投資への強い関心

次世代富裕層(30〜50代の事業売却オーナー、IT起業家など)は、単なる運用益以上に社会的インパクトを重視する傾向があります。ESGファンド、インパクト投資、寄付付き信託などを訴求軸に据えることで新規富裕層の獲得につながります。

Cookieレス時代のターゲティング進化

サードパーティCookie廃止に伴い、1stパーティデータ×コンテクスチュアル広告×CDP基盤の組み合わせが主流になっています。富裕層の閲覧文脈(日経電子版、Bloomberg、経営者向けメディア)に最適化した配信が競争軸です。

LTV重視の評価体系へ

短期CVRではなく、AUM成長率・保有期間・クロスセル数・紹介数を組み合わせたLTVベースのKPI設計が標準化しつつあります。広告投資のROIも最低3年スパンで評価する文化が必要です。

デジタルウェルスマネジメント×対面ハイブリッド

顧客アプリ・運用ダッシュボードで日常接点を作りつつ、重要局面では対面RMが深く関与するハイブリッドモデルが標準に。日常はデジタル、意思決定は人、という役割分担が富裕層の満足度を高めます。

よくある質問(FAQ)

Q1. 富裕層向け金融マーケティングの予算規模の目安は?

A. 一般リテールと比べ、リード獲得単価は5〜20倍になりますが、LTVも同程度に高くなります。プライベートバンクでは年間広告予算の30〜50%をクローズドイベント・紹介プログラムに配分し、残りをデジタル・媒体広告に充てる配分が一般的です。

Q2. 年収ターゲティング広告は本当に効果があるか?

A. Google・Meta・LinkedInの年収・職業ターゲティングは有効ですが、「富裕層」そのものを正確に識別する精度は完全ではありません。業界・役職・居住エリア・閲覧コンテキストを組み合わせた複合ターゲティングで精度を高めるのが定石です。

Q3. SNSで富裕層にアプローチできるか?

A. X(旧Twitter)・Instagramは認知段階で効きます。ただしLinkedInは経営者・士業・医師に直接リーチできるため、富裕層マーケティングでは最も費用対効果が高いSNSの一つです。Facebookも50〜60代富裕層に依然として有効です。

Q4. 相続対策の訴求で違法になりやすい表現は?

A. 「相続税ゼロ」「必ず節税できる」「100%安全」など断定表現はNGです。「個別の事情により効果が異なる」「税理士にご相談ください」など免責を明示し、税理士法第52条の税務代理行為に抵触しない表現に留める必要があります。

Q5. 富裕層のデジタル接触時間はどれくらいか?

A. 総務省情報通信白書によれば、富裕層は一般層よりデジタル接触時間が長く、特に平日朝(6:00-9:00)と夜(22:00-24:00)の経済メディア接触が顕著です。この時間帯に配信を集中させるのが効果的です。

Q6. 若手富裕層(30〜40代)と高齢富裕層ではアプローチをどう変える?

A. 若手富裕層(IT起業家・M&Aオーナー)はデジタル・SNS・YouTube中心、投資判断スピードが速くインパクト投資志向。高齢富裕層は対面・紹介・会員誌中心、安定運用・相続承継志向。同じ商品でも訴求メッセージと媒体配分を変える必要があります。

まとめ

富裕層向け金融マーケティングは、一般顧客向けとは根本的に異なる発想で設計する必要があります。本記事のポイントを再整理すると:

- 富裕層は純金融資産で4階層に区分され、各階層の金融ニーズが異なる

- 求められる価値は「保全・税務・パーソナライズ・プライバシー・体験」

- 業態(PB・証券・信託・保険・IFA)ごとに最適戦略が異なる

- 紹介・セミナー・会員誌広告・年収ターゲティング等9つの手法を組み合わせる

- オンライン×オフライン統合で検討フェーズを丁寧にナーチャリング

- 金商法・保険業法・景表法・個人情報保護法の遵守は絶対条件

- 2026年はAI活用・ESG投資・Cookieレス・LTV重視が進化軸

そして、既存の紹介チャネルだけでは頭打ちになりがちな富裕層マーケティングで、競合金融機関の顧客に直接アプローチする「ライバルマーケティング広告」は、新たな成長ドライバーになります。

富裕層向け金融マーケティングを次のステージへ。

競合の顧客にアプローチするライバルマーケティング広告で、新規獲得チャネルを一気に拡大しませんか?