「ネット銀行 ユーザー獲得の方法を知りたいが、実務では何から始めればよいか分からない」——そのように迷っていませんか。

先に結論をお伝えすると、 ネット銀行 ユーザー獲得で成果が伸びないとき、多くの場合は広告媒体そのものよりも、誰に相談してほしいのか、何を見せれば不安が消えるのか、問い合わせ後にどう対応するのかが曖昧になっています。ネット銀行を検討するユーザーは、料金や条件だけでなく、信頼できる相談先か、リスクや手続きが理解できるか、申し込み後に後悔しないかを見ています。

この記事で判断できること

- ネット銀行・デジタル金融サービスのマーケティング担当者が、最初に相談してほしい相手と行動を決める

- 金利、手数料、アプリの使いやすさ、セキュリティ、給与受取や決済連携をLPで先回りして説明する

- 口座開設、アプリ登録、キャンペーン申込、サービス資料までのCTAと現場対応をそろえる

- 口座開設申込数、面談化率、申込率、反響単価、継続見込みで費用対効果を判断する

そのため、ネット銀行 ユーザー獲得では、広告で流入を増やす前に、口座開設申込へ進む理由と導線を決めることが重要です。金利、手数料、アプリの使いやすさ、セキュリティ、給与受取や決済連携をLPで先回りして説明し、資料請求、無料相談、面談予約、申込フォームまで同じ前提でそろえると、問い合わせの数だけでなく質も改善しやすくなります。

なお、本記事は金融サービスの集客・広告導線の設計を解説するものであり、個別の金融商品、保険商品、投資判断、融資判断を推奨するものではありません。実際の広告表現や販売・募集活動では、各業法、社内審査、提携先ルール、最新の公的情報を確認してください。

ネット銀行 ユーザー獲得を、相談・申込につながる広告導線まで整えませんか?

金融業界向けライバルマーケティング広告は、比較検討中のユーザーに接点を作り、LPとCTAで不安を解消しながら口座開設申込へ進める導線を設計します。

【結論】ネット銀行 ユーザー獲得は、最初に相談してほしい相手と行動を決める

ネット銀行 ユーザー獲得の入口で決めるべきことは、配信媒体ではなく、誰にどの行動を取ってもらうかです。ネット銀行・デジタル金融サービスのマーケティング担当者が成果を見るときは、問い合わせ数だけを追うのではなく、相談したい相手の属性、検討段階、相談理由、申込までの障壁を先に整理する必要があります。

たとえば、ネット銀行を探しているユーザーには、今すぐ相談したい人、情報収集中の人、他社と比較している人、家族や社内で検討している人が混在します。すべてに同じ広告文や同じLPを見せると、キャンペーンだけで流入を増やし、継続利用やメイン口座化につながらないという状態になりやすく、広告費をかけても成果が安定しません。

基本構造で確認すること

基本構造では、対象ユーザー、主な悩み、次に取ってほしい行動、対応できる担当者、計測するKPIを一枚の設計図にまとめます。口座開設申込を増やしたい場合でも、その前段階にある資料請求、比較検討、問い合わせ後の初回連絡を分けて見ることが大切です。

基本構造で改善すること

改善時は、媒体を増やす前に訴求と導線を直します。金利、手数料、アプリの使いやすさ、セキュリティ、給与受取や決済連携に対して、LPでどの情報を見せるか、CTAで何を約束するか、問い合わせ後に誰がどの順番で対応するかをそろえると、同じ広告費でも商談化しやすくなります。

| 設計項目 | 確認すること | 改善の考え方 |

|---|---|---|

| 対象 | ネット銀行・デジタル金融サービスのマーケティング担当者 | 年齢・資産状況・検討段階・相談理由を分ける |

| 行動 | 口座開設申込 | 資料請求、相談、申込を同じCTAに混ぜない |

| 不安 | 金利、手数料、アプリの使いやすさ、セキュリティ、給与受取や決済連携 | 料金・条件・リスク・手続きの疑問を先に説明する |

ネット銀行 ユーザー獲得で集めるべきユーザーと避けるべきユーザー

ネット銀行 ユーザー獲得では、集めるべきユーザーと避けるべきユーザーを分けることが重要です。金融領域は比較期間が長く、家族や社内の合意、リスク理解、必要書類、審査条件などが意思決定に影響します。温度感の低いユーザーを大量に集めても、現場の対応負荷が増えるだけで成果につながりません。

集めるべきなのは、金利、手数料、アプリの使いやすさ、セキュリティ、給与受取や決済連携について具体的な不安を持ち、口座開設、アプリ登録、キャンペーン申込、サービス資料のような次の行動に進めるユーザーです。一方で、条件が合わない、情報だけ欲しい、本人確認や面談に進む意思がないユーザーは、広告上の成果に見えても事業成果にはつながりにくくなります。

対象設計で確認すること

対象設計では、年齢や地域だけでなく、検討段階、相談目的、決裁者、家族や社内の関与、必要な情報量を確認します。口座開設申込の前に何を知りたいのかを言語化すると、広告文とLPの精度が上がります。

対象設計で改善すること

改善時は、対象を広げるよりも、相談に進みやすい条件を広告とLPに反映します。費用、条件、リスク、担当者の専門性、手続きの流れを見せることで、合わないユーザーの流入を減らし、温度感の高い反響を増やしやすくなります。

| ユーザー | 集客すべき理由 | 注意点 |

|---|---|---|

| 具体的な不安がある層 | 相談・申込に進む理由がある | LPで不安ごとの導線を作る |

| 比較中の層 | 他社と比べる判断材料を求めている | 選ばれる理由を先に見せる |

| 情報収集中の層 | 将来顧客になる可能性がある | 追客や資料で育成する |

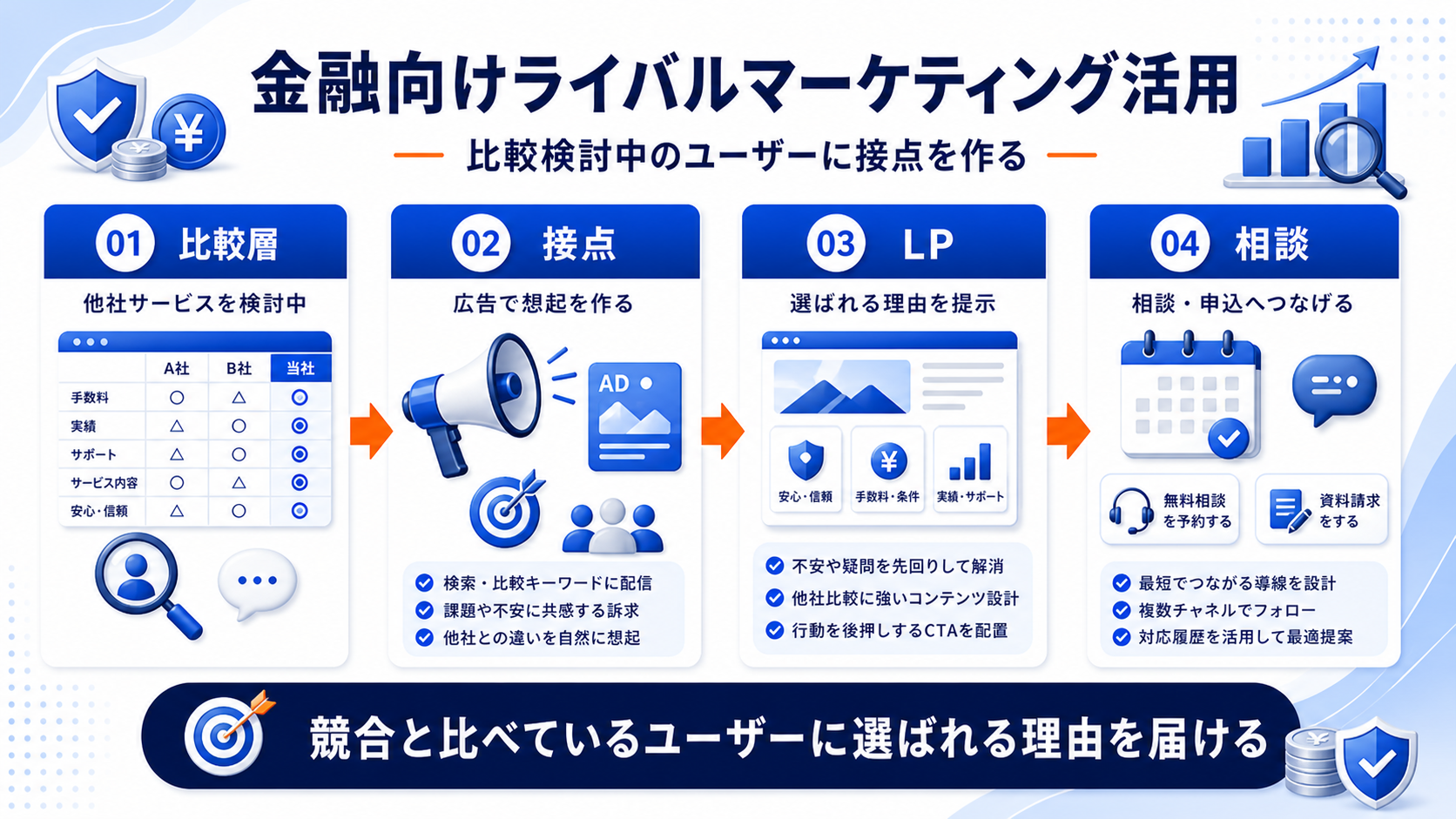

広告導線は検索・比較・再訪問で役割を分ける

金融系の広告導線は、検索広告、ディスプレイ広告、SNS、比較面、リマーケティング、メールやCRMを同じ役割で使わないことが大切です。検索は顕在ニーズを拾いやすい一方で、比較中ユーザーや再検討ユーザーには別の接点が必要になります。

ネット銀行 ユーザー獲得では、広告のクリック率だけで媒体を判断すると失敗しやすくなります。検索では悩みや条件を受け止め、比較面では選ばれる理由を示し、再訪問では不安を解消し、問い合わせ後は口座開設申込へ進める情報を送る、という役割分担が必要です。

媒体設計で確認すること

媒体設計では、媒体ごとの目的を明確にします。検索は顕在層、比較・ディスプレイは想起と再検討、SNSは認知や教育、CRMは問い合わせ後の追客というように分けると、成果の悪い原因を特定しやすくなります。

媒体設計で改善すること

改善時は、CPAだけで媒体を止めるのではなく、口座開設申込数、面談化率、申込率、対応負荷を見ます。媒体ごとに訴求を変え、LP内の見せ方とCTAをそろえることで、見込み客の質を落とさずに獲得を増やしやすくなります。

| 媒体 | 主な役割 | 見るべき指標 |

|---|---|---|

| 検索広告 | 今すぐ相談したい層を拾う | 検索語句、CVR、面談化率 |

| 比較・ディスプレイ | 他社検討中の層に接点を作る | 再訪問率、資料請求率、相談率 |

| CRM・追客 | 問い合わせ後の不安を解消する | 返信率、面談化率、申込率 |

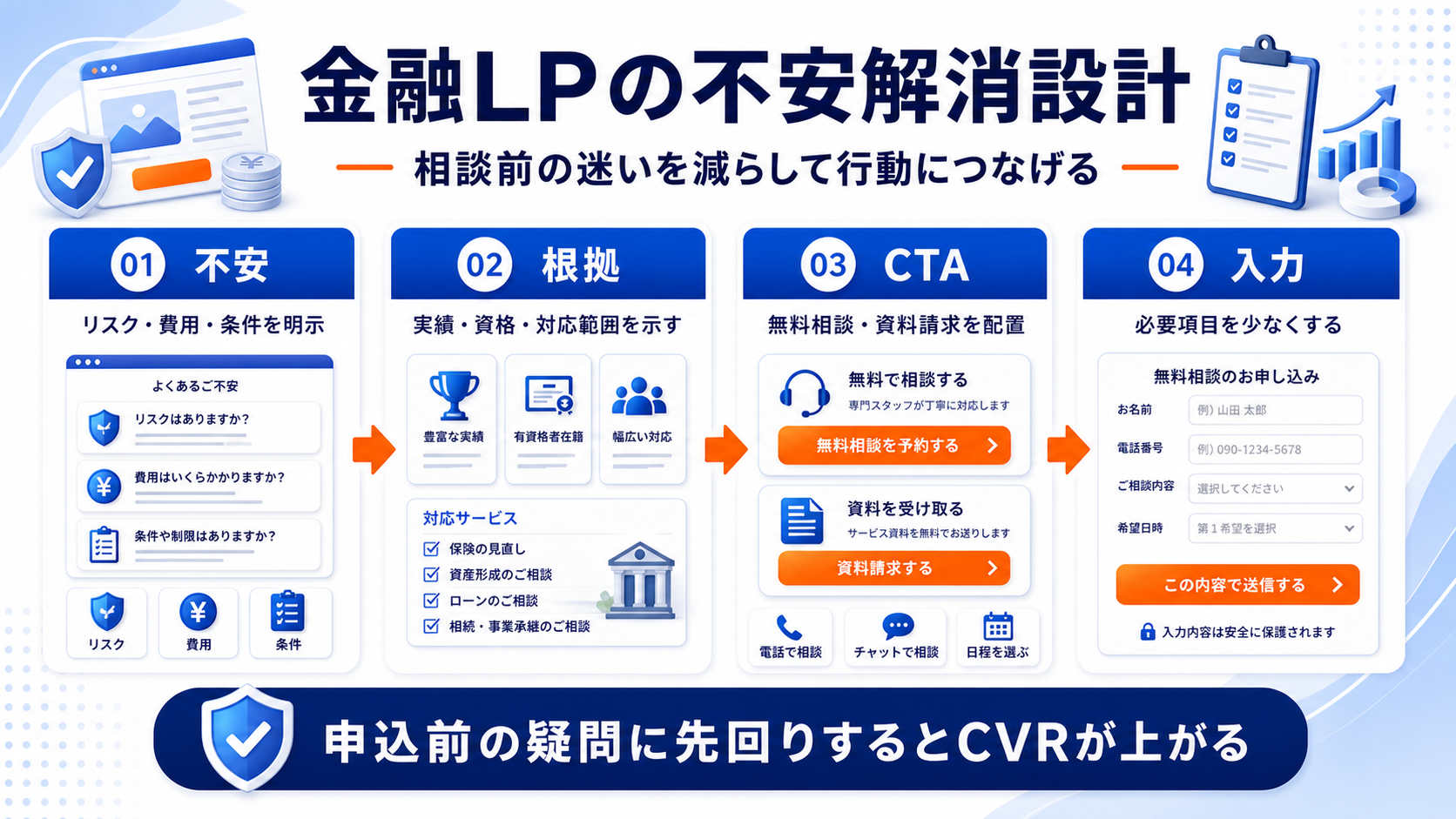

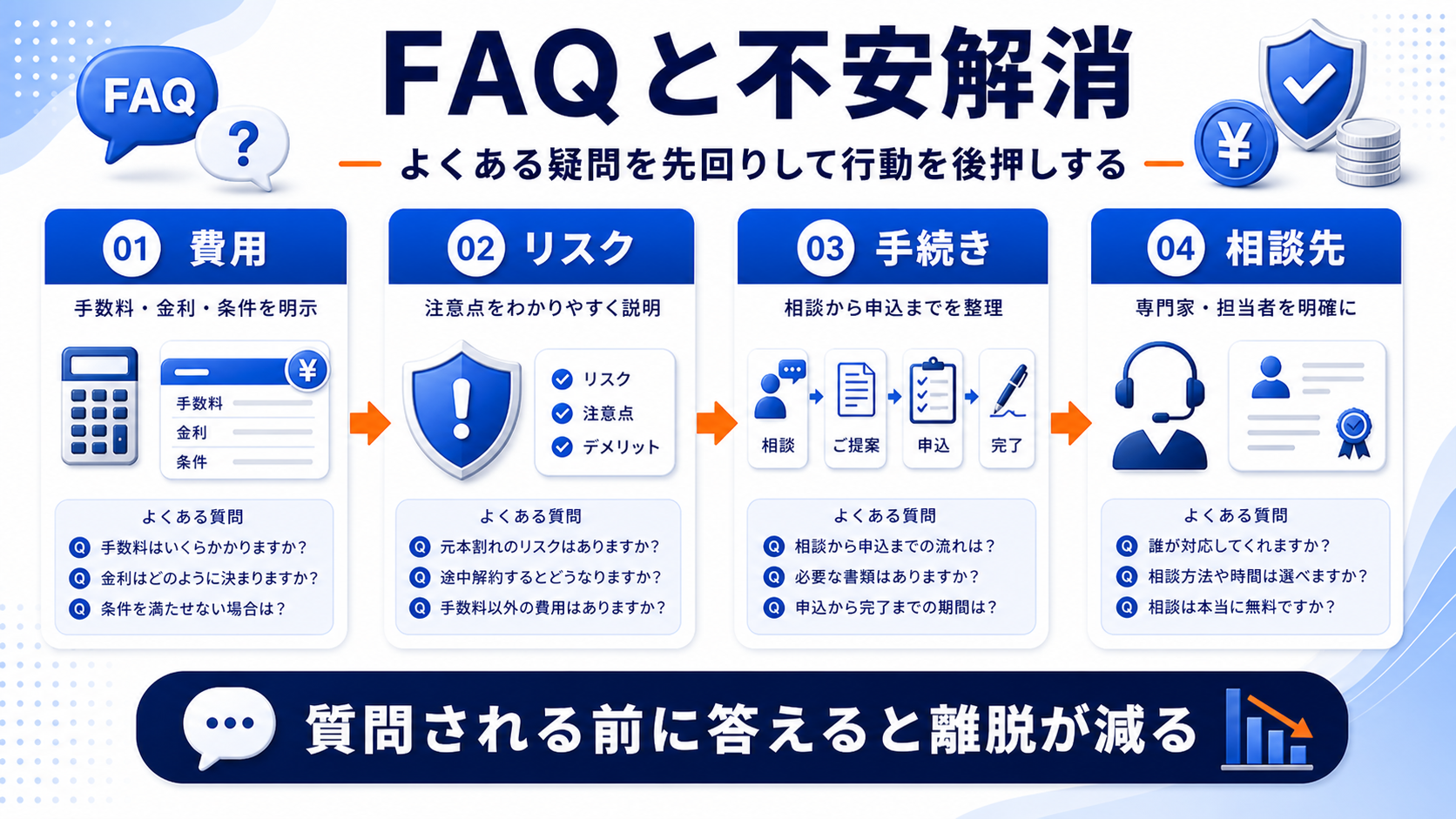

LPでは不安を先回りして、口座開設申込前の比較を受け止める

LPでは、ネット銀行の強みを並べる前に、ユーザーが口座開設申込前に抱える不安を受け止める必要があります。金融領域では、料金や条件、リスク、審査、手続き、担当者の信頼性などが分からないままCTAを押す人は多くありません。

特にネット銀行 ユーザー獲得では、金利、手数料、アプリの使いやすさ、セキュリティ、給与受取や決済連携を比較しているユーザーが多いため、LP内で不安を分類し、FAQ、比較表、相談後の流れ、担当者情報、注意点を一貫して見せることが重要です。強い訴求だけで押すよりも、疑問を解消する構成の方が質の高い相談につながりやすくなります。

LP設計で確認すること

LP設計では、ファーストビュー、比較表、費用・条件、リスクや注意点、相談後の流れ、FAQ、CTA、フォーム項目を一続きで確認します。口座開設申込に進む前の心理的な負担を減らせているかが重要です。

LP設計で改善すること

改善時は、CTAの文言を具体化します。単に『問い合わせ』ではなく、口座開設、アプリ登録、キャンペーン申込、サービス資料で何を確認できるのか、何分程度かかるのか、必要な準備はあるのかを示すと、比較中のユーザーが行動しやすくなります。

| LP要素 | 入れる内容 | 改善の狙い |

|---|---|---|

| ファーストビュー | 誰向けか、何を解決できるか、口座開設申込へのCTA | 自分向けだと理解してもらう |

| 比較材料 | 金利、手数料、アプリの使いやすさ、セキュリティ、給与受取や決済連携 | 他社比較中の不安を減らす |

| 相談後の流れ | 入力、連絡、面談、申込までの流れ | 行動前の負担を下げる |

ネット銀行 ユーザー獲得を、相談・申込につながる広告導線まで整えませんか?

金融業界向けライバルマーケティング広告は、比較検討中のユーザーに接点を作り、LPとCTAで不安を解消しながら口座開設申込へ進める導線を設計します。

費用対効果は口座開設申込数、面談化率、申込率、反響単価、継続見込みまで見て判断する

費用対効果を見るときは、問い合わせ単価だけで判断しないことが重要です。ネット銀行 ユーザー獲得では、反響の質、面談化率、申込率、継続利用、LTV、紹介見込みまで含めて判断しないと、本当に増やすべき媒体や訴求を見誤ります。

金融領域は、1件の相談から成果までの期間が長くなることがあります。初回のCPAが高く見えても、面談化率や申込率、継続価値が高ければ投資すべき媒体になる場合があります。逆に安い反響でも、条件が合わず現場負担だけ増えるなら改善が必要です。

KPI設計で確認すること

KPI設計では、クリック数、問い合わせ数、口座開設申込数、面談化率、申込率、反響単価、継続見込みを分けて確認します。広告管理画面だけでなく、現場の対応メモや商談結果をつなげて見ることが重要です。

KPI設計で改善すること

改善時は、CPAが高い媒体をすぐ止めるのではなく、商談化率や申込率まで確認します。金融系の相談は単価や継続価値が高くなる場合があるため、安い反響よりも、信頼形成しやすい反響を優先する判断が必要です。

| 指標 | 確認すること | 改善の見方 |

|---|---|---|

| 反響単価 | 相談・資料請求1件にかかる費用 | 対象外が多ければ訴求を絞る |

| 面談化率 | 問い合わせ後に話せた割合 | 初回連絡と事前案内を改善する |

| 申込率 | 最終成果につながった割合 | LPと営業説明のズレを直す |

| 継続価値 | 継続利用・紹介・追加相談の見込み | 短期CPAだけで判断しない |

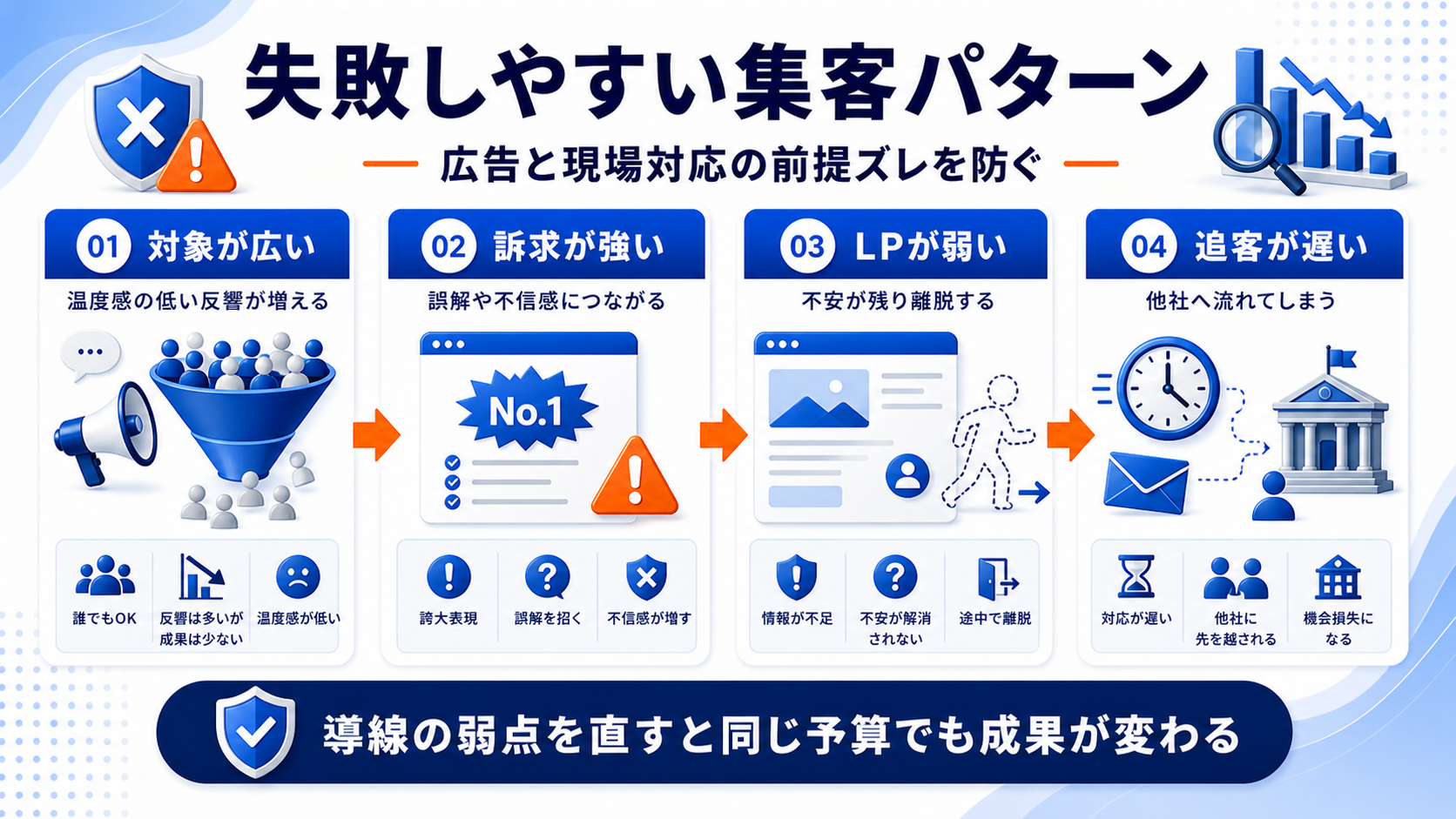

失敗しやすいパターンは、広告と現場対応の前提がずれること

失敗しやすいのは、広告で約束していることと、LPや現場対応で説明していることがずれるケースです。キャンペーンだけで流入を増やし、継続利用やメイン口座化につながらないという状態になると、広告費を増やしても相談の質が上がらず、対応負荷だけが増えます。

もう一つの失敗は、金融領域で避けるべき過度な期待表現や曖昧な表現に寄ってしまうことです。ユーザーの不安に答えることと、誤解を招く強い訴求をすることは違います。広告審査や社内確認を前提に、信頼される情報設計を行う必要があります。

失敗回避で確認すること

失敗回避では、広告文、LP、フォーム、追客メール、担当者の説明内容が同じ前提でつながっているかを確認します。ネット銀行 ユーザー獲得は比較されやすいため、期待値がずれると問い合わせ後に離脱しやすくなります。

失敗回避で改善すること

改善時は、現場でよく聞かれる質問をLPへ戻します。料金、条件、リスク、審査、相談後の流れなど、問い合わせ後に何度も説明している内容を広告前の情報に反映すると、同じ予算でも成果が変わります。

| 失敗パターン | 起きること | 改善策 |

|---|---|---|

| 対象が広すぎる | 温度感の低い反響が増える | 対象条件と相談理由を広告に入れる |

| 訴求が強すぎる | 不信感や誤解につながる | 根拠と注意点をセットで説明する |

| 追客が遅い | 比較先に流れる | 初回連絡、資料、FAQを整える |

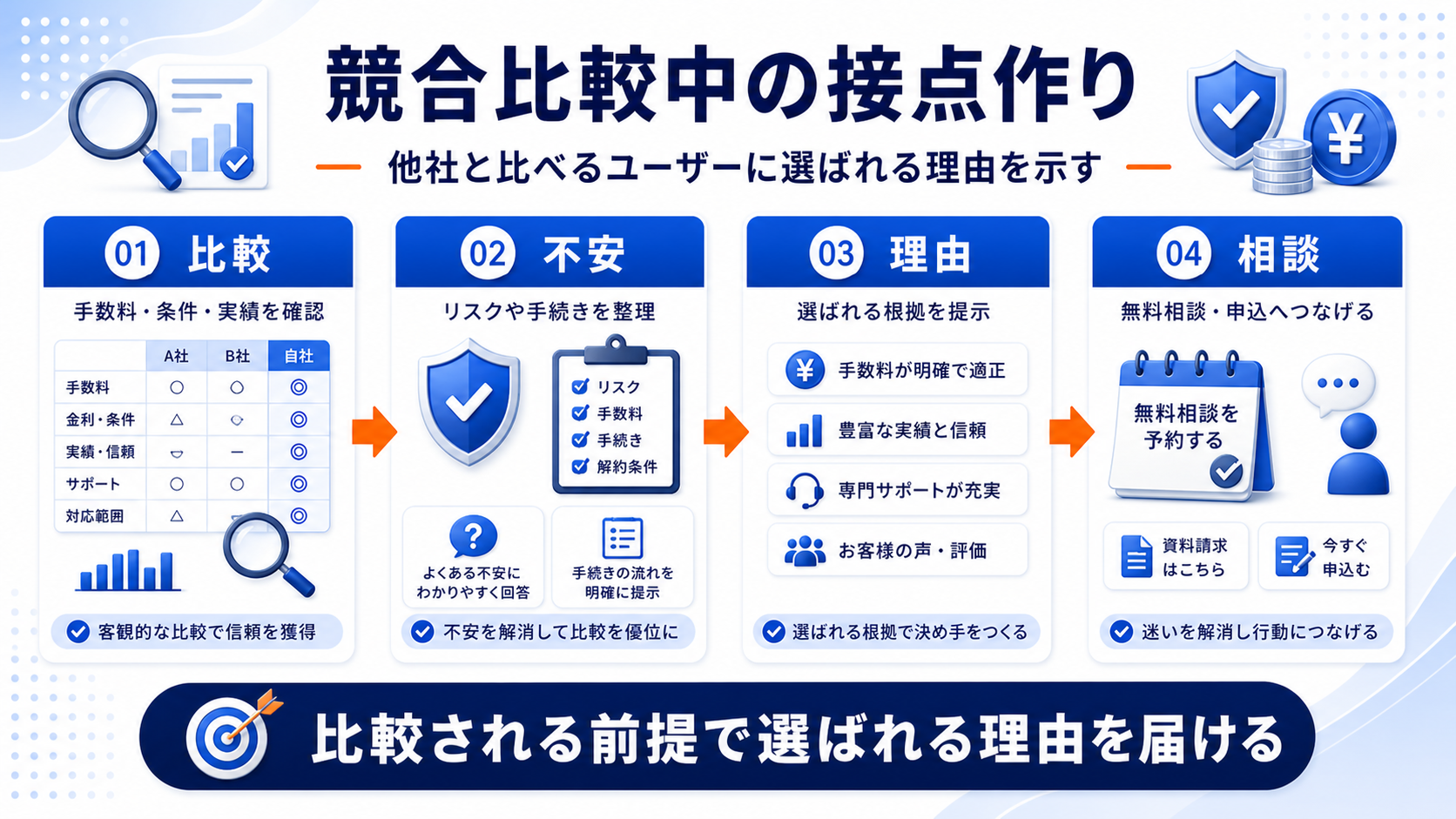

競合比較中のユーザーに接点を作るなら、選ばれる理由を先に見せる

金融サービスのユーザーは、すでに複数の会社や商品を比較していることが多くあります。ネット銀行 ユーザー獲得では、単に広告を見せるだけでなく、比較される前提で、なぜ相談する価値があるのかを先に見せる必要があります。

比較中のユーザーは、金利、手数料、アプリの使いやすさ、セキュリティ、給与受取や決済連携を確認しています。ここに対して、実績、対応範囲、料金や条件、相談後の流れ、担当者の専門性を整理して見せると、他社と比べている段階でも口座開設申込へ進みやすくなります。

競合比較で確認すること

競合比較では、競合名を意識するだけでなく、ユーザーが何を比較しているのかを確認します。料金、条件、実績、対応スピード、相談のしやすさなど、比較軸を整理するとLPと広告の訴求が具体的になります。

競合比較で改善すること

改善時は、他社より安いという訴求だけに寄せず、ネット銀行として選ばれる理由を増やします。相談しやすさ、説明のわかりやすさ、対応範囲、継続サポートを見せることで、比較中のユーザーが行動しやすくなります。

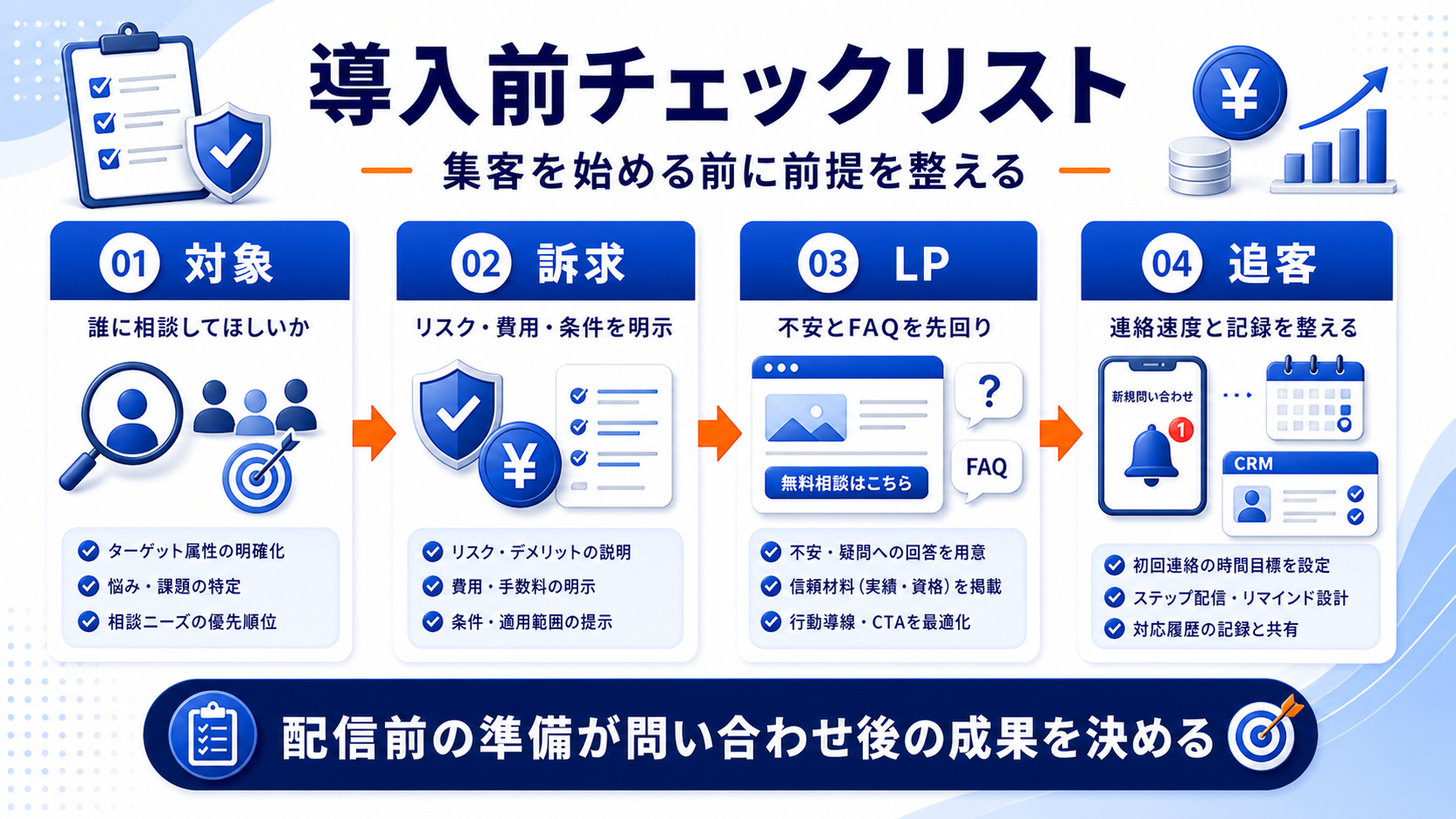

ネット銀行 ユーザー獲得を始める前のチェックリスト

ネット銀行 ユーザー獲得を始める前には、広告設定よりも先に、対象、訴求、LP、CTA、追客、計測がそろっているかを確認します。ここが曖昧なまま配信を始めると、どの数字が悪いのか分からず、改善が広告管理画面の中だけで止まりやすくなります。

チェックリストは、マーケティング担当者だけでなく、実際に口座開設申込後の対応を行う現場担当者とも共有します。広告側が想定している見込み客と、現場が対応できる見込み客がずれていると、せっかくの反響が成果につながりません。

| 確認項目 | 公開前に見ること | 弱い場合の直し方 |

|---|---|---|

| 対象 | 相談してほしい相手が具体化されているか | 属性、悩み、検討段階を絞る |

| 訴求 | 金利、手数料、アプリの使いやすさ、セキュリティ、給与受取や決済連携 | 料金・条件・リスク・流れを追記する |

| LP | 比較表、FAQ、CTA、フォームがあるか | 不安が残る箇所へ説明を追加する |

| 追客 | 初回連絡と資料送付の流れが決まっているか | テンプレートと記録ルールを整える |

| 計測 | 面談化率と申込率まで見られるか | 広告データと営業結果をつなげる |

公的情報も確認して設計する

金融・保険・投資関連の集客では、広告表現やリスク説明、制度説明の扱いに注意が必要です。記事内容は集客導線の設計であり、個別の金融商品・保険商品・投資判断を推奨するものではありません。

ネット銀行 ユーザー獲得のまとめ

ネット銀行 ユーザー獲得は、広告を出すだけで成果が安定する領域ではありません。ネット銀行を検討しているユーザーが、何に不安を感じ、どの情報があれば口座開設申込に進めるのかを整理し、広告、LP、CTA、追客まで一つの導線として設計する必要があります。

まずは対象を決め、金利、手数料、アプリの使いやすさ、セキュリティ、給与受取や決済連携に答えるLPを作り、媒体ごとの役割を分けて配信します。そのうえで、問い合わせ数だけでなく、面談化率、申込率、継続見込みまで見れば、増やすべき訴求と直すべき導線が分かります。

ネット銀行 ユーザー獲得を、相談・申込につながる広告導線まで整えませんか?

金融業界向けライバルマーケティング広告は、比較検討中のユーザーに接点を作り、LPとCTAで不安を解消しながら口座開設申込へ進める導線を設計します。

FAQ

ネット銀行 ユーザー獲得で最初に見るべき指標は何ですか?

最初は問い合わせ数だけでなく、口座開設申込数、面談化率、申込率、反響単価、継続見込みを分けて見ます。金融領域では件数が多くても、温度感が低い、条件が合わない、説明負荷が高い反響ばかりになると成果につながりません。

ネット銀行 ユーザー獲得は広告とSEOのどちらを優先すべきですか?

短期で検証したい場合は広告、長期的に指名検索や比較検討の受け皿を作りたい場合はSEOを並行します。どちらもLPやCTAが弱いと成果が伸びないため、広告媒体より先に相談導線を整えることが重要です。

ネット銀行 ユーザー獲得でLPに必ず入れるべき内容は何ですか?

金利、手数料、アプリの使いやすさ、セキュリティ、給与受取や決済連携、料金や条件、相談後の流れ、担当者や運営者の信頼材料、よくある質問、口座開設申込へのCTAを入れます。誤解を招く強い表現ではなく、比較中のユーザーが不安を整理できる情報を優先します。

金融業界向けライバルマーケティング広告は何に役立ちますか?

比較検討中のユーザーに接点を作り、口座開設申込につながる理由をLPで伝える設計に役立ちます。広告配信だけでなく、CTA、FAQ、追客対応まで整えることで、問い合わせ後の商談化や申込率の改善を狙いやすくなります。